【年利8%】みんなの年金は怪しい?詐欺?真相と投資の仕組みを解説

資産運用を始めたい人 「みんなの年金って不動産クラファンが気になる。特徴や実績、投資のリスクをおしえて!!」

こんな疑問に答えます。(記事更新日:2025年5月6日)

あなたもインフレに強い、お金を守る資産運用をはじめたいと思っていませんか?

ここ最近、物価高が続くと生活費が思ったより高くなっちゃいますよね。

そんなあなたが注目したいのが10万円から不動産投資ができる「みんなの年金![]() 」

」

みんなの年金はこれまで100を超えるファンドを年利8%という高い利回りで出しています。

Google検索上のキーワードには

- みんなの年金 怪しい

- みんなの年金 詐欺

といった予測変換キーワードも出てきますが、結論から言うとみんなの年金は詐欺でも怪しいサービスでもありません。

みんなの年金は2021年の1号ファンドの募集開始以来、100以上のファンドを出してきましたが、これまで個人投資家が損をしたことがない実績のあるサービス!!

実績があることに加え、個人投資家の投資リスクを低くする仕組みも整えられています。

あなたも高利回りでの「ほったらかし投資」ができるチャンスを手に入れましょう!!

投資のリターンで旅行に行ったり、家族でおいしいものを食べにいけますね😁

この記事を読むと、

- 「みんなの年金

」の特徴と投資の仕組み

」の特徴と投資の仕組み - みんなの年金を活用するメリットとデメリット

- 会員登録の流れ

- ファンドへ投資する前に確認したいポイント

がわかります!!

みんなの年金は最低10万円から利回り8%の運用ができる実績あるサービス

| サービス名 | みんなの年金 |

| サービス開始 | 2021年3月 |

| 最低投資額 | 10万円 |

| ファンド募集方式 | 抽選式 or 先着式 |

| 投資利回り | 予定年利回り8% |

| 運営会社 | 株式会社ネクサスエージェント |

「みんなの年金![]() 」は1口10万円から不動産投資ができるサービス。

」は1口10万円から不動産投資ができるサービス。

その魅力は基本的に募集するすべてのファンドが利回り8%という高利回りを予定していること。

2021年のサービス開始から4年目を迎えてこれまでに100を超えるファンドを運用しています。

そして、2025年4月までに130のファンドを運用してきた中でこれまでに投資家が投じた資金が一部返ってこない「元本割れ」や予定日より配当を支払うのが遅れる「配当遅延」といった事例は0件!!

これまで投資家が損をしたことがない実績あるサービスです。(2025年4月末時点)

みんなの年金は詐欺?怪しい?投資の仕組みを解説

「みんなの年金![]() 」での投資の仕組みをざっくり理解するために下記の図をご覧ください。

」での投資の仕組みをざっくり理解するために下記の図をご覧ください。

下記の図は筆者が独自に作成したものです。

みんなの年金の投資対象は首都圏の不動産価格が下がりにくいエリアでのワンルーム物件が中心。

- 個人投資家が1口10万円から出資

- 個人投資家から集めた資金で「みんなの年金」が不動産物件を取得

- 物件の売却や家賃収入で得られた利益を個人投資家へ分配

するという仕組み。

不動産物件を個人で投資するには多額の資金を必要としますが、みんなの年金が仲介することで個人が10万円から不動産投資ができるようになっています。

また、みんなの年金は「不動産特定共同事業法」というファン

📖不動産特定共同事業法では投資家保護の観点で様々な許可要件が定められている厳しい審査を通った事業者のみに与えられるもの。詳しい要件は国交省のサイトから確認可。(参考:国土交通省 不動産特定共同事業の許可について)

また、ファンド募集時には各ファンドの詳細ページに

- ファンドの概要やポイント

- 投資スキームと収益見込み

- 収益が想定を下回る可能性

が明記されているのでプロジェクト内容や収益見込み、投資リスクを把握したうえで投資できます。

結論、みんなの年金は

- 主に首都圏のワンルーム物件という明確な投資対象が存在

- 配当(リターン)は不動産の運用益や売却益から支払われる

という点から詐欺や怪しいサービスではないことがわかります!!

✅️とはいえ、利回り8%って高めのリターンは怪しくない?と思っている方に向けて次の見出しではなぜ利回り8%が実現可能なのかを解説↓↓

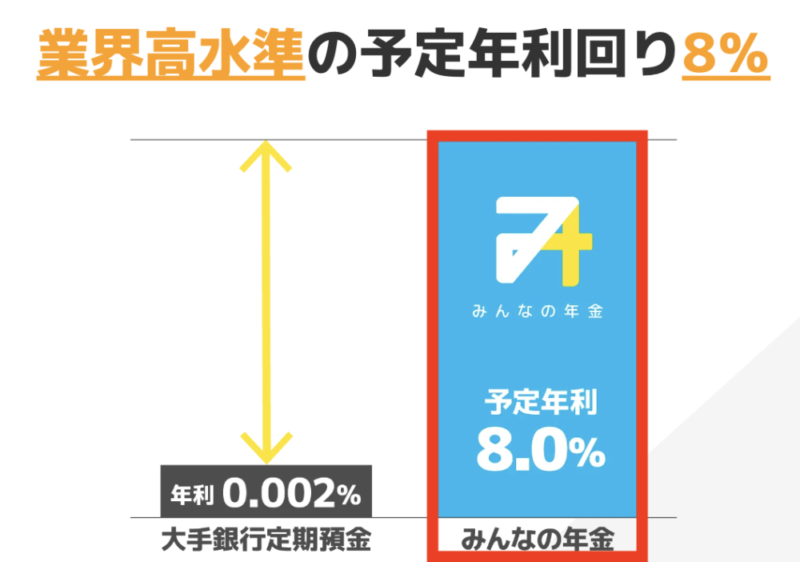

みんなの年金は怪しい?募集する全ファンドの予定利回りが8%のワケ

みんなの年金では予定利回り8%という高利回りでファンドが募集されてることを「ちょっと怪しいかも」「投資リスクが高いの??」と不安に思った方もいらっしゃるかもしれません。

「みんなの年金![]() 」を運営するのは株式会社ネクサスエージェント

」を運営するのは株式会社ネクサスエージェント

運営会社の株式会社ネクサスエージェントは

- 個人投資家向けの共同出資サービス「みんなの年金」

- 不動産オーナー、エージェント向けサービス「イエリーチ」

という2つのサービスを展開。(参考元:株式会社ネクサスエージェント)

不動産の買取や販売、賃貸管理のノウハウを活用し高利回り物件を安価に仕入れることで利回り8%を実現しています。

また、募集ファンドに記載のある「ハイブリッド型」とはインカム型とキャピタル型を組み合わせた分配方法。

予定利回り8%のリターンは対象不動産の家賃収入と売却で得た利益から出資額に応じて分配されます。

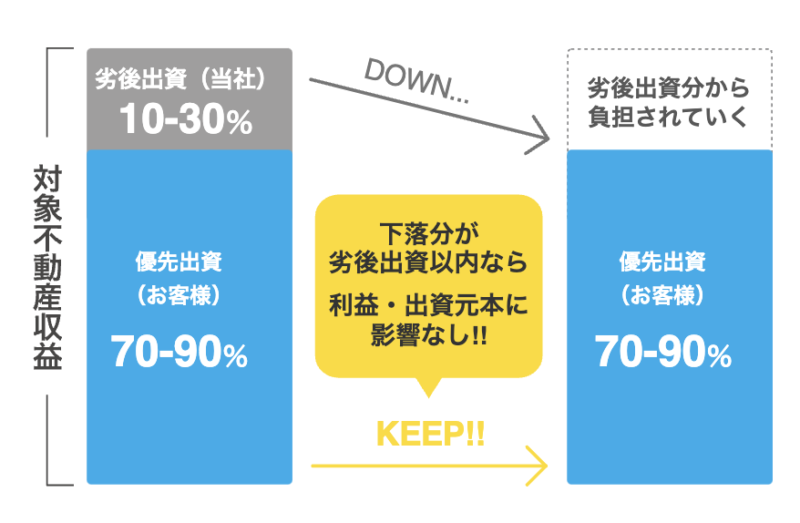

個人投資家の投資リスクを下げる仕組みを導入

また、不動産投資は損をするリスクを伴いますが、「みんなの年金」では個人投資家を優先的に守る仕組みを導入しています🧐

その仕組みは「優先劣後システム」と呼ばれています。下記の図をご覧ください。

引用元:みんなの年金公式サイト

「優先劣後システム」を平たく説明すると、運用する不動産プロジェクトで損失が発生した場合、その損失はまずは運営会社がかぶることで、個人投資家が出資した資金は優先的に守られます。

✅次の見出し以降ではみんなの年金で資産運用するメリットとデメリットを解説。

みんなの年金を活用するデメリット:事前入金が必要+出金手数料がかかる

みんなの年金を利用するデメリットとして挙げられるのは以下2点

- あらかじめ投資元本の入金が必要(事前入金制)

- 出金時に手数料が発生

他のクラファンでは投資申込み後、投資できることが確定後に投資元本を入金するのが一般的な流れ。

ただ、みんなの年金では投資までの流れが一部異なります。下記の図をご覧ください。

みんなの年金ではファンドへの投資申込みをする前に専用口座へ入金しておく必要があります。

投資できることが確定後に投資金額を振込みする流れに慣れている方にとって、これはデメリットに感じる方もいらっしゃるかもしれません。

2つ目のデメリットとしては、出金する際に以下の出金手数料が発生します。

- PayPay銀行:55円

- そのほかの銀行:160円

PayPay銀行の口座を持っている方は出金手数料を55円におさえられます。

✅続いては「みんなの年金」を活用するメリット、魅力を解説。

みんなの年金を活用するメリット:年利8%で短期投資ができる!!

みんなの年金を活用するメリットは以下3つです。

- すべてのファンドが年利8%の実績!!

- 2ヶ月に1回、分配金(配当)がもらえる

- 12ヶ月以下の短期投資

それぞれ解説します。

すべて年利8%!!

2021年3月のサービス開始から2025年4月末まで、みんなの年金が募集した過去すべてのファンドが8%以上の利回りで償還=個人投資家に投資元本+配当を出しています。

そして今後も定期的に予定年利8%でのファンド組成を実施していく計画。

募集するファンドによって想定利回りが異なるサービスが一般的ですが、8%以上の高利回りの資産運用ができているのが「みんなの年金」の魅力です。

2ヶ月に1度、分配金(配当)がもらえる!!

- 公的年金:2月や4月といった偶数月に支給

- みんなの年金:1月や3月といった奇数月に分配金

みんなの年金が募集するファンドへ投資すると2ヶ月に1回、分配金を受け取れます!!

公的年金と合わせて活用すると相性がよいサービスです。

6ヶ月や12ヶ月の短期投資だから気軽に投資申し込みできる!!

みんなの年金が募集するファンドの’運用期間は基本的に6ヶ月や12ヶ月の短期投資。

運用期間が2年や3年といった長期にわたるとリスクを気にして投資を躊躇してしまうこともありますよね。

6ヶ月や12ヶ月の短期投資の方が気軽に投資申し込みできるメリットが!!

>>みんなの年金

みんなの年金の評判、口コミをみてみた!!

みんなの年金で投資をしているユーザーのSNS上での評判、口コミを調べてみると、

- (イマイチな口コミ)ファンドに落選して投資できずに出金した

- (良い口コミ)12ヶ月の運用予定だったものが8ヶ月で早期償還になったけど、12ヶ月で年利8%の利益がもらえた!!

といった口コミがありました↓↓

みんなの年金、落選してもうた😐

出金して

クラウドバンクに入金しよっと😋— ちやや (@CkaG13195e69i95) October 21, 2021

『みんなの年金46号』の元本の償還がありました!運用終了から2週間で戻してもらえて嬉しいです😊ありがとうございましました!#みんなの年金 #不動産クラウドファンディング #不動産クラファン pic.twitter.com/P7aWTXrrDL

— erikita (@erikitafund) March 15, 2024

みんなの年金53号が早期償還

12ヶ月8%が8ヶ月で償還となりましたが、自社利益はき出して利益額揃えてくれました。結果利回り向上し

8ヶ月12%での償還です。

運用終了から2週間での入金も素晴らしいこんな事されたら惚れてまう笑#みんなの年金#ネクサスエージェント

— Shimac (@shimac0604) January 13, 2024

✅どんなサービスかざっくり理解したところで、以降では会員登録の手順を紹介。登録のみでかかる費用はないので、あなたもまずは無料登録して高利回りファンドへ投資する選択肢を手に入れましょう!!

みんなの年金の始め方(投資家登録の流れ)

みんなの年金が募集するファンドへ投資するには登録が必須。投資家登録の流れは以下3ステップ。

- 「みんなの年金 公式」から会員登録申込み

- 基本情報の入力

- 本人確認

それぞれ順に解説します。

ステップ①:「みんなの年金」から新規会員登録

まずは公式サイトにアクセス→「無料会員登録はこちら」を選択します。

>>みんなの年金 公式

次の画面でメールアドレスを入力+パスワードを設定し入力。

パスワードの再入力と利用規約とプライバシーポリシーを確認し「新規会員登録」へと進みます。

ステップ②:基本情報の登録

次は基本情報の登録です。先ほど入力したメールアドレスに「みんなの年金」からメールが届きます。

そのメール本文にあるURLにアクセス→基本情報の登録を進めます。

氏名や住所、職業、投資経験などを順に入力、選択していきましょう。

ステップ③:本人確認(スマホでやれば郵送なし)

最後は本人確認です。手元にスマホ📱と

- マイナンバーカード

- 運転免許証

いずれかの本人確認書類を用意します。

案内に沿ってスマホのカメラを利用した書類の撮影や本人確認を進めればOKです。

お疲れさまでした。これで会員登録の申込は完了。あとは審査結果がメールで届くのを待ちましょう。

みんなの年金でよくある5つの質問

登録手順のほかにみんなの年金を利用する際によくある質問は以下。

- 手数料がかかるのはどんなとき?

- 分配金は課税される?投資したら確定申告が必要?

- 「みんなで大家さん」ってサービスと「みんなの年金」は関連がある?

- 登録キャンペーンは実施している?

- 投資実行後にファンドの中途解約はできる?

それぞれ順に回答します。

【みんなの年金】手数料がかかるのはどんなとき?

投資元本を振り込む時の入金手数料や投資口座から払い戻す際の振込み手数料がユーザー負担。

入金手数料はネット銀行の振り込み手数料無料枠を活用すればタダにすることも可能。

- PayPay銀行:55円

- そのほかの銀行:160円

出金先の口座がPayPay銀行だと手数料は55円のみに。

【みんなの年金】分配金は税金がかかる?確定申告が必要??

みんなの年金が運用するファンドの分配金=リターンは20.42%(所得税+復興特別所得税)が源泉徴収されて入金されます。

つまり、リターンから税金が引かれた金額が入金されます。

また、分配金は雑所得で総合課税の対象となり確定申告が必要です。

雑所得は年間20万円以下の場合、確定申告は原則不要。ただし条件は個人によって異なるので確定申告の必要性が不明確な場合はお近くの税務署や税理士へ相談することを推奨します。

Q「みんなの年金」と「みんなで大家さん」ってサービスは何か関連がある?A:なし

「みんなで大家さん」というサービス名が似ている資産運用のサービスがありますが、「みんなの年金」とは関連のないサービスです。「みんなで大家さん」は都市綜研インベストファンド株式会社が運営。みんなの年金とは全く関係がないサービス

Q:みんなの年金はアマギフがもらえる登録キャンペーンは実施している??

2025年5月時点では、みんなの年金は新規登録でアマギフをプレゼントするといったキャンペーンは実施していません。

今なら「トモタク」は無料登録で投資に使える2000円分のポイントがもらえる!!

キャンペーンを活用してお得に投資を始めたい方はみんなの年金と同じく10万円から不動産へ投資ができる「トモタク」が新規登録で投資に使える2000円分🎁のポイントがもらえるキャンペーン中。

✅️詳しくは以下の別記事で解説してます>>トモタク(TOMOTAQU)は大丈夫?投資の仕組みと活用法を解説

Q:みんなの年金で投資した後にすぐ現金が必要になった場合、ファンドの中途解約はできる?

みんなの年金では原則、投資実行後にファンドを解約することはできません。

ただやむを得ない事由が存在する場合には書面による解約を申し出ることで運用中のファンド解約を受け付けています。解約を希望する場合は問い合わせが必要。

まとめ:みんなの年金を活用して年利8%運用の選択肢を!!

1口10万円から年利8%の資産運用ができる「みんなの年金![]() 」の特徴や利用するメリット、デメリットなどを網羅的に解説してきました。

」の特徴や利用するメリット、デメリットなどを網羅的に解説してきました。

なお、年利8%でのほったらかし投資をするにはまずは無料の会員登録が必要。

- 登録費:無料

- 登録維持費:無料

のため登録のみで損をする心配はありません。

少額を投資してそのリターンでカフェ☕️に行くのもよし。

ガッツリ投資すれば配当だけで海外旅行✈️を楽しむこともできますね!!

▶みんなの年金

最後までお読み頂きありがとうございます。

⚠️引用・転載について⚠️ 本記事は筆者独自の調査や実体験などをもとに作成しています。 記事内の文章や筆者作成の画像を引用や転載する場合、当サイトのリンクを貼り付けたうえで取り扱いをお願いいたします。