【2025最新】ビナミルク株の現状と今後の見通しを解説【高配当】

ビナミルク株の今後が気になる人 「ベトナム株式で知名度が高いビナミルク株が気になっています。どんな企業なのか、今後の見通しはどうなのかをおしえて!!」

こんな疑問に答えます。(記事更新日:2025年9月25日)

ベトナム株🇻🇳で投資先を探そうと思っても中々、その企業のことをサクッと知れる情報少ないですよね。

そこで、今回はベトナム株で認知度が高いベトナム最大の乳業メーカーのビナミルク🥛(VNM)を解説。

ビナミルク株は2021年〜2025年9月下旬まで株価は低空飛行を続けていますが、今後に期待感が持てる新事業もスタートしていることに加え、近年は配当を年に3回は必ず出している投資の選択肢に検討したい銘柄。

この記事を最後まで読むと、

- 【ベトナム株】ビナミルク🥛がどんな企業か

- ビナミルク株の株価推移と配当実績

- 【2025年9月最新】株主総会で承認された2025年に支払われる配当額

- ビナミルクの今後の見通しと本格化させる新事業

がわかります。

ビナミルクはベトナム最大の乳業メーカー

| 社名 | ビナミルク |

| ティッカーコード | VNM |

| 主な事業 | 牛乳、ヨーグルト、アイス、チーズ、豆乳、清涼飲料などの加工販売。乳牛飼育、農作物栽培事業など |

| 会社HP(英語表記あり) | https://www.vinamilk.com.vn/en |

| 日本の証券会社での取り扱い | ・SBI証券:◯ ・アイザワ証券:◯ |

| 同業、競合のベトナム上場株 | 地場の豆乳最大手QNS(クアンガイ製糖)など |

ビナミルク(銘柄コード:VNM)は、ベトナム最大手の食品、乳製品メーカーです。

ベトナム国内の乳製品市場で圧倒的な存在感のある企業。

また、ベトナム国内に

- 13の工場

- 13の乳業飼育用の牧場

を展開(2025年1月末時点)

【ビナミルクの主力商品は牛乳やヨーグルト】2024年下期にはヤクルトに対抗した新商品も発売!!

ビナミルクの主力商品は牛乳やヨーグルト。そのほかに粉ミルクや豆乳、チーズ、アイス、清涼飲料、栄養食品まで商品ラインアップは多岐にわたります。

⇧⇧筆者がホーチミン生活で最近買ったビナミルク製品

ちなみに私はベトナム🇻🇳生活で最近はビナミルクのヨーグルトをたまに食べてるほか、24年下期に出たヤクルトを意識した乳酸菌飲料を時々買って飲んでます。

ベトナムのスーパーにもヤクルトは売っていますがそれと比べても同じ価格帯で味もそこまで遜色なかったです。

主な情報と画像の出典:ビナミルク公式HP

ベトナム乳製品業界でのビナミルクの市場シェアと業界全体の成長予測

2025年8月末に後述のベトナム投資メディアが報じた記事によれば、

- 2024年末時点でビナミルクは乳製品市場を席巻し市場シェアのほぼ半分を占めている

一方で

- 地場🇻🇳のTH true MILK:パッケージ牛乳市場シェアの約30~45%のシェア

- 「Dutch Lady」ブランドを所有するオランダ🇳🇱の乳製品メーカーFrieslandCampina :乳製品市場全体で約25%のシェア

を握るなどビナミルクにとっては強力なライバル、競合メーカーも存在。

以下の画像はTH true MILKの乳製品の主なラインナップ。

私もホーチミンで生活するなかで普段ビナミルクの牛乳とかを飲むこともありますが、質がいい商品が多いなーと思ってるTH true MILKのヨーグルトや飲むヨーグルトを時々買って飲んでます!!

TH true MILKの乳製品↑↑

また、日本の乳製品メーカーも近年ベトナム🇻🇳で事業展開を図っています。

- 森永乳業:2022年後半〜ベトナム国内で森永ブランドの牛乳やヨーグルトを販売

- 明治製菓:乳幼児向け粉ミルクやタイで製造した牛乳・乳製品をベトナム国内で販売

【ビナミルクにも追い風】ベトナム国内の乳製品市場は今後も拡大へ

ベトナム国内の乳製品市場の競争は激しいものの、業界全体として今後も市場拡大する見込み。

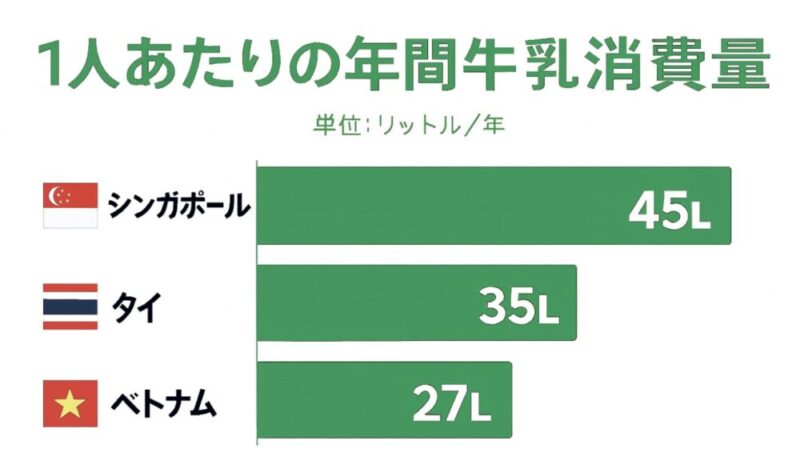

- ベトナム国内の牛乳消費量は1人当たり年間平均27リットル⇒今後7%〜8%の成長見込み

- 乳製品業界全体の収益:2024年の57億ドル⇒2033年には133億7000万ドルに増加

するという明るい予測があります。(情報の出所:Vietnam Investment Review)

また、ベトナム人の平均的な牛乳消費量🥛は1人当たり約27リットルと先述しましたが、

- タイ🇹🇭:35リットル

- シンガポール🇸🇬:45リットル

と比べて低いのが現状で今後の経済成長と所得の上昇により乳製品の消費量も伸びしろがありそうです!!

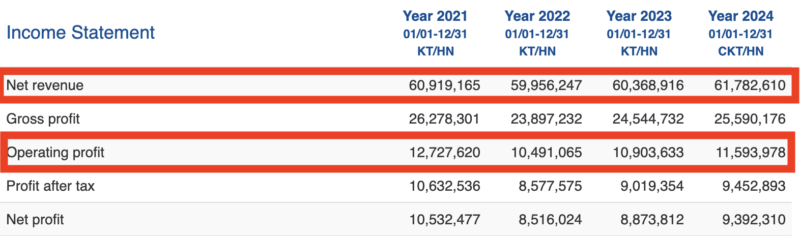

【ベトナム株】ビナミルクの業績推移

(業績の出所:ベトナム金融情報サイト「Vietstock」)

上記は2021年〜2024年の4年間のビナミルクの業績推移。

ベトナム株の中でビナミルクはすでにVN30にも入っている大型株のため、年々伸びていくというような感じではありませんが毎年、売上高(Net revenue)、営業利益(Operating profit)ともに安定した数字を残しています。

ビナミルクの株価推移:ここ数年の株価は低空飛行が続いてる状態

(チャート出所:Trading View)←ここから最新の株価を確認

上記チャートはここ10年ほどのビナミルク株の株価推移です。

ご覧のようにビナミルク株が過去10年で

- 株価が最も高騰したのは1株14万ドンを超えた2017年12月〜2018年4月頃

です。

ベトナム株の代表的な指数のVNインデックスが

- 2021年12月〜2022年1月頃に1500ポイントを突破して当時の史上最高値を記録

- その後2025年の8月にVNインデックスは再び高値更新し1600ポイント台後半に到達

したのとは対照的にビナミルク株は2021年からこの記事を書いている2025年9月末時点まで株価は冴えない動きをしていると言えます。

2021年以降、直近でビナミルク株が低迷していた要因としては

- 牛乳の原料や砂糖価格、動物飼料などの原材料費のコスト増

- コロナ後の景気低迷による売上低迷

などが挙げられます。

ただ、後述しますが株価が下落傾向にある間もビナミルク株は継続的に配当を出し続けています。

そのため、ベトナム株の投資家の間でもビナミルク株に対する印象は大別すると

- 2010年代から長期目線でいち早く投資している株主:継続的に配当をもらえている安定配当株でうれしい!!

- 2020年以降にベトナム株に目を向けた投資家:成長に期待して買ったけど株価が冴えなくてガッカリ…

という2つに分かれているなーという印象を持っています。

そして2025年9月末時点では

- 株価が下がってきたことにより配当利回りが高まっている

- これから本格化していく新事業(食肉事業)が将来の収益の柱に育つ可能性

- 2040年頃まで続くと予測されてるベトナム国内の人口増加とともに乳製品の消費が増えていく見込みがある

といった観点からディフェンシブな投資の選択肢としてポートフォリオの一部にビナミルク株を組み入れておくことはわりと賢い選択かもなーと筆者は考えています。

✅次の見出し以降でビナミルク株の配当実績や今後の見通しについて詳述していきます。

ビナミルクの配当実績:定期的に配当を出している安定の高配当株

続いてビナミルクの配当実績をみていきます。

下記の表は筆者が集計し独自に作成したビナミルク株の直近3年(2022年〜24年)の配当実績です。

- ご覧のように過去3年の1株あたり配当額はいずれの年も3,850vnd

となっています。

筆者はビナミルク株が定期的に配当を出していることは把握していましたが、直近3年の配当額が同じ金額だっことは今回調べてみて初めて気づきました!!

ただ先述の通り株価はここ数年、下落傾向だったため配当利回りが年々高まっています。

✅配当利回りの高いベトナム株の調べ方やおすすめの高配当銘柄などは別記事で解説中 >>【2025最新】ベトナム株でおすすめの高配当銘柄と投資の罠を解説

【2025年最新】ビナミルクの配当額は増配されています!!

ビナミルク株の配当支払い額は直近3年は1株あたり3,850 vndで推移していたことを先述しました。

ですが、2025年4月末に開催された株主総会で

2024年の事業収益から支払われる配当額を1株4,350vndとすることを承認したことが下記、現地の投資メディアにて報じられていました。

Về kế hoạch chia cổ tức năm 2024, Vinamilk đã thông qua mức chia 43,5% bằng tiền mặt, tăng 5% (tương đương 500 đồng/cổ phần) so với mức cổ tức năm 2023.【和訳】2024年の配当支払い計画は2023年の配当と比較して5%(1株あたり500ドン相当)増加、43.5%の現金配当を承認しました。(引用元:Dau tu chung khoan)

つまり、2025年に支払われる配当額は直近3年の配当額よりも増配されます!!

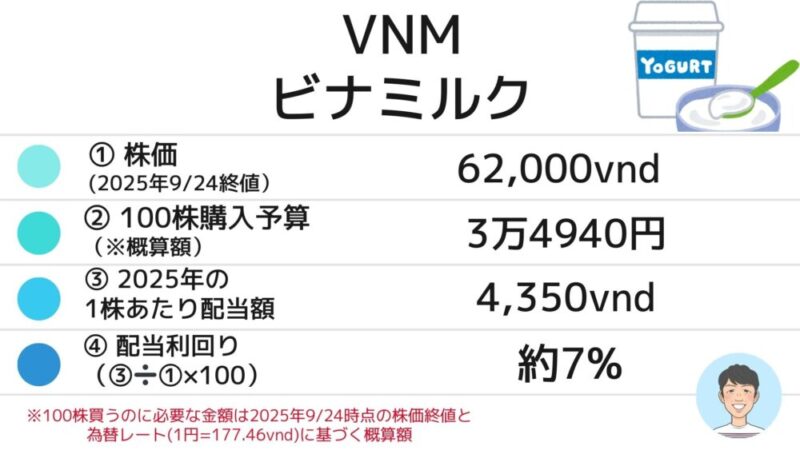

2025年9月末の株価比での配当利回りは約7%に!!

この記事を更新してる

- 2025年9月25日時点でのビナミルク株の株価は1株62,000vnd

- 2024年よりも増配となった2025年の年間配当額は1株あたり4,350vnd

- 4,350 ÷ 62,000 = 0.070161… ≒ 7.02%

という数字をもとに利回りを算出すると、配当利回りはざっくり7%!!

【2025年9月末更新】2024年度の残りの配当額は1株あたり350vnd!!

2024年の事業収益から支払われる配当額は1株4,350vndとなり前年より増配となることを先述しましたが、ビナミルクは2025年9月下旬までに

- 2024年10月:1株あたり1,500 vnd

- 2025年2月:1株あたり500 vnd

- 2025年5月:1株あたり2,000 vnd

と1株あたり計4,000vndを支払っています。

そのため2024年の事業収益から支払われる残りの配当金は1株あたり350 vndとなっています。

ただ例年通りであれば2025年の事業収益から支払われる配当金が2025年の10月頃から支払われているので、2025年12月までに支払われる1株あたりの配当金は350vnd+2025年上期の収益から支払われる配当金が加算されていくでしょう。

✅️続いてビナミルクの海外事業やベトナム国内での新事業などの今後の展望を解説していきます↓↓

ビナミルクの海外展開【東南アジアで最も有望市場になり得るフィリピンに進出】

ビナミルクの海外事業はこれまで米国🇺🇸やポーランド、カンボジア、ラオスの4カ国で展開し全体の売上、粗利益の15%程度を占めていました。

それに加えて2021年にはベトナムと同様、東南アジアで経済成長の著しいフィリピン市場へ進出しています。

現地の大手食品会社と組みフィリピン市場攻略へ

ビナミルクのフィリピン事業は「デルモンテフィリピン」というフィリピンの大手食品会社と組んでいます。

牛乳/ヨーグルト/飲むヨーグルト等の主力商品をスーパーやShopee,Lazadaといった大手ECサイトも活用し販売しているのに加えて、デルモンテフィリピン社が持つフィリピン全土の販売網を生かし約10万店でビナミルク製品が販売されています。

2023年12月に出版された『歴史と人口から読み解く東南アジア』という新書でも解説されていますが、東南アジア各国の人口構成=つまり、世代別の人口ピラミッドを比べてみると一目瞭然なのですがフィリピン🇵🇭は

- 10代、20代の人口が突出して多く人口構成が異質

- カトリックの信者が多く宗教上の理由で子だくさんの家庭が多い

といった理由から東南アジアの中で人口増加が最も長く続く予測が出ています。

2012年ごろに筆者はフィリピンに短期英語留学していましたが、その時に現地で出会った友人もカトリックの信者で毎週必ず教会に通っていました!!

2024年時点で平均年齢が約32歳で日本より大幅に若いベトナム🇻🇳でさえもすでに少子高齢化が危惧されている状況ですが、フィリピン市場は現状ではタイやベトナムほど豊かではないものの、30年先となる2050年以降でも成長が続いている可能性が極めて高いと言えます。

今からフィリピン市場での売上を増やしていくことができれば中長期にわたるビナミルクの収益にプラスの影響をもたらすことは確実と言ってもいいでしょう。

✅紹介した新書「歴史と人口から読み解く東南アジア」はAmazonの聴く読書サービス「Amazonオーディブル」の聴き放題対象本。 オーディブルは30日無料体験OK+無料期間で解約もできるので損なし。オーディブル活用でタダで東南アジア事情をアップデートできます。あなたが30日無料の対象ユーザーか今すぐチェック>>「Amazonオーディブル」

ビナミルクの今後の新事業:「双日」と手がける国産牛肉の販売を本格化へ!!

ビナミルクと双日が手がける食肉工場。2024年12月から稼働開始。(画像の出所:ビナミルク公式サイト)

ビナミルクは日本の総合商社「双日」と手を組み、2024年12月から牛の食肉加工工場を稼働しています。

そして、将来的にベトナム国内で年間1万トンの牛肉製品の出荷を目指しています。

ベトナムの食肉市場は、現状、豚および鶏の消費が多く、牛肉の年間消費量は約50万トン(日本は約100万トン)にとどまり、流通する牛肉の多くは常温で加工・輸送され、伝統的な市場で販売されています。今後は、さらなる人口増加(2023年時点の人口:約1億人)と所得水準の向上により、牛肉消費量の増加が見込まれ、経済成長に伴う消費者の購買行動の多様化により、冷蔵環境で衛生管理された良質な国産牛肉の需要拡大が予想されます。(引用元:双日の公式HP)

経済成長によって中高所得層が増えるベトナム国内で、国産牛肉🥩の販売を本格化していく模様。

牛乳やヨーグルトといった乳製品に加えて、今後は食肉事業が新たな事業の柱にしていく経営戦略をとっています。

ビナミルクと双日が出す国産牛肉の試験販売時の広告

これまでビナミルクでは、乳が出ない雄牛が生まれたら二束三文ですぐに手放していたんです。でも、きちんと肥育して肉用牛として売り出せば有効な食糧生産につながる。乳用牛の雄牛を育てるノウハウはまだベトナムになかったので、日本の技術で一緒にやりましょう、と双日が名乗りをあげました(引用元:双日のオウンドメディア)

日本の技術、ノウハウを双日が提供することで、これまでベトナムにはなかった国産牛の冷蔵販売の市場をゼロから作っていく=新しい市場を創造していく画期的なプロジェクト!!

この事業が軌道に乗っていき、ベトナム人の消費者を惹きつけることに成功すれば、中長期にわたってビナミルクの業績向上につながっていくことが期待されます。

2029年までのビナミルク株の展望と2026年の配当、株価予想はnoteで解説中

- 2029年までのビナミルク株の業績予測

- 2026年のビナミルク株の株価予測と配当シナリオ

- 2023年以降にベトナム現地で起きているビナミルクの事業の変化

などの今後の見通しと展望は以下の有料noteで徹底解説しています。

>>【ビナミルク株】今後の展望と2026年にかけての株価、配当予想

有料記事の購読者の方が「レビュー記事」を書いてくださっています!!

私自身生まれて初めて有料note記事を購入したのですが、今後の展望を含めて徹底考察されており、記事のクオリティの高さに圧倒されてしまいました…。

コメントの引用元:https://note.com/sekai_kouhaitou/n/n934afa0bce12

先述のビナミルク株の2026年以降の展望を解説した記事を読んで頂いた方が感想を記事にしてくださっています!!ビナミルク株の展望を把握しておき、投資判断に役立てたい方は以下からご覧ください。

[blogcard url=”https://note.com/hidesawa0902/n/n14ec2eaea038″]

まとめ:ビナミルクは安定配当をもらいつつ今後の成長にも期待できる銘柄!!

ベトナム最大の乳業メーカーのビナミルクの現況や今後の展望を解説しました。

ビナミルク株に対しては近年、株価の下落が続いたことからネガティブな見方をする投資家もいるかと思います。

ただ、筆者は今後の展望や企業としての信頼性やベトナム株式市場での時価総額や株式の流動性などを総合的に鑑みると配当をもらいつつ、ゆるやかな株価上昇を期待できる銘柄として投資の選択肢に入れておくのは悪くない選択なのではと考えています。

✅【最後に】記事の感想やビナミルク株に対する意見など、ひとことツイート頂けるとブログを続ける励みになります!!「この企業の解説記事を書いてほしい」といったリクエストも歓迎。こちらからサクッとできます>>感想をツイート

この記事が参考になれば幸いです。最後までお読み頂きありがとうございます!!

⚠️引用・転載について⚠️ 本記事は筆者の独自の調査や投資経験などをもとに作成しています。 記事内の文章や画像を引用、転載する場合、当サイトのリンクを貼り付けたうえで取り扱いをお願いいたします。